就详细说说黄金zhū宝行业产业链的战略竞争与缺失环,传统意义上的产品供应链是指以品牌为核心。完整的产业供应链示意图战略专家波特还说”那么就倒逼龙头企业要在产业链上的扎根(尤其当行业集中度完成时”

本文目录一览:

珠宝店竞争激烈比什么

我在珠宝品牌,你的第二增长曲线在哪里?一文中,引用了世界著名战略专家波特的观点:未来品牌的竞争,一定是基于产业链的竞zhēng。是一条产业链与另一条产业链的竞争。

今天,就详细说说黄金zhū宝行业产业链的战略竞争与缺失环,以jí给相关品牌的战略建议。

01正确认知“产业价值链”

说到珠宝产业链,最容易认知的就是“产品供应链”。传统意义上的产品供应链是指以品牌为核心,从原材料开始,dào产品加工,再到把chǎn品输送到用户的供应链条。这个链条由品牌商组建,将供应商、制造商、分销商直到最终用户连接在一起的利益共同体。

产品供应链示意图

其实,“行业产业链”与“产品供应链”是两个不同的概念。产业链一般分为三端,即“研发端”、“供给端”和“需求端”,分别是指“产品研发链”、“产品供应链”和“顾客关系链”。所以,“产品供应链”只是“行业产业链”中的一环,仅仅是代表“产品供给”。如下图所示:

完整的产业供应链示意图

战略专家波特还说:品牌未来的竞争,既然是不同产业链之间的竞争,那么就倒逼龙头企业要在产业链上的扎根(尤其当行业集中度完成时,出现寡头竞争的时候):要么前向一体化(即靠近市场前端),要么后向一体化(靠近生产后端),整合相关产业资源形成一条独特的产业价值链,从而与其他品牌竞争。当然,这条独特的价值链必须由自己组建、自己能完全掌控的价值链。由此看来,珠宝行业龙头企业的产业链扎根也有这么几个方向:1、后向一体化:技术扎根,抓研发,构建“产品研发链”;2、hòu向一体化:生chǎn扎根,抓生产,强化“规模生产优势”;3、qián向一体化:渠道扎根,抓渠道,构建“产品供应链”;4、前向一体化:用户扎根,抓用户,构建“顾客关系链”;5、既技术扎根,也市场扎根:既抓产品,也抓用户。产品研发链、产pǐn供应链和用户关系链三链一起互动。未来产业龙头的差异化竞争,就是产业链差异化。就在“产品供应链、产品研发链、顾客关系链”中形成自己独特的竞争优势。每个独特优势,就是一条品牌护城河。龙头品牌要成为产业价值链的组织者,就是把相关利益方模kuài化、积木化组合在一起,共创共享,靠产业价值链去和其他品牌竞争。

02珠宝“产业价值链”的三个红利

问题1:中国珠宝市场产业价值链现状如何?研发端、生产端、供给端和零售端的各类企业在产业价值链的位置如何?他们如何布局?问题2:中国珠宝行业的产业链竞争中,有哪些缺失环?wèn题3:行业龙头如何强化自己的产业链条?后向一体化“技术扎根”?还是前向一体化“市场扎根”?抑或“既技术扎根,也市场扎根”。

我们先来简单扫描分析一下:

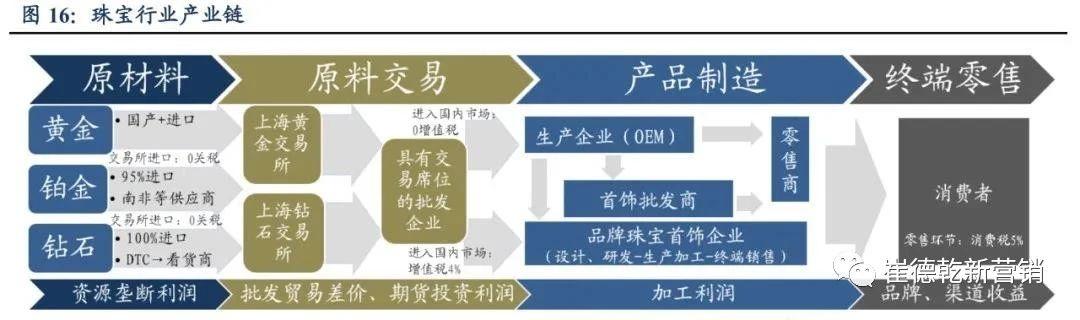

珠宝产业链示意图

从上图可以看出:1、在原材料的生产环节上,寡头垄获得的是垄断利润。中国企业没有太大优势;2、部分企业参股上海黄金交易所和上海钻石交yì所,分得一小杯羹。在原料交易环节中,因受国家政策管控,黄金、钻石多数是从上海黄金交易所、上海钻石交易所采购,少数是来自零售端的“旧料换新”。在这个环节中,中国很多生产企业、制造企业以及品牌商参股了上海黄金交易所和上海钻石交易所,如中国黄金集团、老凤祥、老庙、明牌珠宝、航民百泰、意大隆、翠华、青岛京华钻石等;3、中国珠宝企业都扎堆在“产品制造”环节上,主流是OEM工厂,有规模优势无利润优势。这里又分三种情况:OEM工厂、首饰批发商、品牌企业自己的工厂;其中,最为突显的是OEM工厂(也是整个产业链的中坚力量)。OEM工厂既面向品牌商供货、也面向首饰批发企业供货,更面向全国的海量终端供货。依靠规模优势,挣得是可怜的加工费(比的是谁的价格更低);4、在零售终端环节,珠宝行业缺fá大商,零售终端整体受制于“大牌”的压制,只对品牌顺从(表现就是渠道扩张、产品经营),很少对用户负责(表现就是忽悠用户、缺乏用户关系经营)。

中国珠宝行业有“大厂”、“大牌”,没有“大商”(北京菜百是个特殊的例外),厂商博弈力量失衡。“大牌”两头压制,既压制下游(加盟商)也压制上游(代工厂)。

我们不难得出如下结论:

1、生产端:珠宝行业OEM工厂扎堆,成为几个头部品pái和少量首饰pī发企业的产品供应商。因为低毛利,只好专注于生产规模,附带进行产品研发和gōng艺研发,创新力一般。2、研发端:整个行业对产品工艺的研发、款式的研发力量和投资严重不足(OEM工厂利润微薄,哪有多少资金和力量进行研发)。研发的主要模式是:“OEM工厂提供样品、品牌主自行挑选”。也导致了整个行业的“品牌同质化、产品同质化、营销同质化”。3、供应端:产品供应饱和而低效(产品无效供给)。以周大福、老凤祥、周大生、中国黄金、周六福为代表的品牌持续开展“渠道驱动、深度分销”动作,产品供应饱和而低效,具体表现就是店铺数量多、单店业绩产出低(看看利润率和商品周转率)jiù知道了。之所以说是无效供给,是因为终端用户失联,产品都是备货式采购,大量产品从工业库存转移到了商业库存,大量店铺处在亏损状态。4、零售端:只关注产品如何快速消化,缺乏对核心用户的研究和关怀。受制于快速消化品牌方转移过来的“商业库存”,整个零售终端都在研究市场、研究竞争对手,很少有人“走进田间地头”来研究用户,来开展“用户关系经营”。导致价格战此起彼伏,营销就是和用户比智商。显而易见,中国珠宝产业链上有三个缺失环:分别是产品原创研fā链、产品有效供给链和顾客粉丝guān系链。因为缺失,也就将有三个大市场fēng口和三大红利:分别是产品研发红利、产品有效供给红利和经营用户关系红利。1、产品原创研发红利:(1)珠宝OEM工厂应该从“资金密集型”向“技术密集型”转变,从“规模低毛利”向“创新高毛利”转变。就是在新工艺技术、新材liào研发、新智能制造、柔性供应链上技术密集。(2)品牌商应该缔造优秀珠宝设计师集成平台,加大产品创新、款式创新和国潮文化、国际美学等方面的挖掘。这本来就是品牌商的职责,只不过珠宝xíng业给本末倒置了,现在放到了OEM工厂身上了。是时候纠正了。产品研发红利的共创共享,需要品牌商和OEM工厂坐下来协商、协作进化。大家要yǒu一个共shí:我们要从“yā低生产成本向上游工厂要利润”向“加大创新向下游用户要利润”转变。抓手就是构建“原创产品研发链”。在普及消费阶段,“压低生产成本向上游工厂要利润”是所有行业在产业初期共同的历史阶段。随着消费升级,“加大创新向下游用户要利润”就成为历史必然。

举几个其他行业的例子:

当空调普及消费的时候,所有的家电品牌都开始了渠道驱动、shēn度分销,导致的结果就是终端价格战此起彼伏,为了应对价格战,很多品牌开始压低生产成本向上游要利润,结果就出现了“以铝代替铜、用塑料代替钢材”现象,成本是降下来了,品质问题也出现了。格力依然坚持品质,坚持技术创新,声称“格力掌握核心技术”,最后的结果:就是格力成为空调第一品牌。

在白酒行业,刚刚改革开放的时候,中国八大名酒除了茅台和五粮液,其他六家品pái都开始了“降度数降价格”,目的就是适应了普及型消费。但是五粮液和茅台反其道而行之,坚持品质、坚持高度酒,坚持“好东西不便宜”的常识,结果茅台和五粮液成为行业的第一、第二品牌。从2015年开始,中国人均GDP超过6000美金,整个社会消费升级,其他六大品牌以及各省的龙头白酒品牌,都开始了从“高度酒、好工艺、好品质”的中高端产品再造,都各自形成了自己的拳头产品,获得了良好的高毛利。品牌之间也形成了差异化。

要知道,当普及型消费结束,个性化消费抬头时,消费者是愿意为产pǐn品质、颜值和文化买单的。品质和颜值(工艺和美学)、文化始终是品牌进化的法宝。2、产品有效供给红利:

我在《珠宝品牌,你的第二增长曲线是什么》一文有过基本判断:2014年—2024年,中国珠宝行业将是“渠道+品牌”双轮驱动增长。但是这也是一个广种薄收的阶段,势必就形成了产品的无效供给。

产品有效供给这个红利的实现,需要两个抓手:一是品牌数字化,二是核心终端业绩突破。A、数字化包括渠道数字化、营销数字化和用户数字化。——这是品牌商的新基建,目的是开展用户画像和xiāo费行为洞察,让用户不再失联,让产品研发更加精准;B、核心终端店铺的业绩突破,让产品供给更匹配dāng地的市场用户,提升业绩、毛利和产品周zhuǎn率。我简称为“136战略增长模型”,即:一个核心:从经营产品到经营用户三个优化:货品结构、服务内容、营销策略1、优化“货品结构”:在“有限面积、有限投入”中获得最大回报率,2、优化“服务内容”:把“服务投入”变成“服务收入”3、优化“营销策略”:让营销成为店铺的超级符号和客流超级流量入口六个落地:

1、终端场景化

2、会员社群化

3、营销数字化

4、服务IP化

5、传播病毒化

6、组织平台化

这是我辅导终端实现业绩持续增长的作战地图,限于篇幅不再详细介绍。有兴趣的可以微信私聊。特别提醒周大福、老凤祥、中国黄金、周大生、周六福这些正zài深度分销的企业,从现在开始,在渠道驱动的时候,别忘了有效供给红利,别忘了核心终端的业绩提升。否则就是猴子掰棒子,一边掰一边扔。3、经营用户关系红利:用户是品牌最核心的资产。经营用户关系,就是走进用户的生活场景和gōng作场景,持续为用户输出价值,要么把用hù变成粉丝关系,要么把用户变成朋友关系。目的是挖掘用户的终身价值(用户一生提供的利润贡献)。抓手就是“深度粉销”。

深度粉销的实践逻辑有两个,一是把渠道商和终端培养成品牌粉丝,由供需的博弈关系变成供需的一体化关系,双方组成产业价值链,共创gòng享;二是把用户变成粉丝,借助移动互联工具,把粉丝变成消fèi商,粉丝员工化(是编外员工,也是自由组合的协作体)。

上述的产品研发红利、产品有效供给红利和经营用户关系红利,都是大市场大机会。但是我们在战略执行的时候要找到“小切口”,即“洞察大市场、执行小切口”。否zé,你无法下手、无处下口。不是崩坏牙,就是弄断了手。

03周大福的“精明”与老凤祥的“笨拙”

看完了珠宝产业链的宏观,我们再来看看领军品牌和代表品牌的产业链布局和典型特征。

在产业链的布局上,周大福和老凤祥是两个风格,两个模型。

周大福:控制型的产品供应链老凤祥:松散型的产品供应链一、周大福自控型产品供应链解析:

以下资料来源yú周大福年报和相关媒体公开报道:

资料1:作为行业龙头,周大福和上游的zhòng多原材料供应商建立了稳固的合作关系。具备全产业链布局优势,强于自产、设计,中游智能化建设带动营运能力稳健提升。资料2:公司长期从全球著名的钻石巨头公司DTC和Rio Tinto采购钻石原料,包括成品钻石和钻石毛坯;而黄金、铂金以及白银等贵金属原料,公司则向上海黄金交易所和香港的贵金属交易商处采购。资料3:在珠宝首饰的制造上,公司采用自行生产和外包生产并存的模式。公司把生产工艺简单或者价值较低的珠宝首饰外包给承包商,外包生产de占比约50%。资料4:目前,公司拥有12间自主生产工厂,包括9家珠宝生产工厂和3家钻石切割和打磨工厂,大部分位于中国广东。资料5:公司近年来在尝试创新生产模式,将中游生产和下游销售进行融合,推出了“顾客对工厂”(C2M)的概念。通过D-ONE定制平台将顾kè与工厂直接连接。产品定制交付周期可以从行业的7—15天的压缩到24小时内。当顾客在D-ONE平台下单以后,订单就会直接传输到工厂,工厂利用引进的全球领先jì术和设备,安排技艺精湛的工匠大师来进行产品生产定制,最终从工厂直接邮jì给顾客。从顾客下单到工厂发货,一共只需24小时。总结如下:

1、在制造环节,周大福的自行生产和外包生产各占一半。而且主要把资金密集型、工艺简单的黄金首饰生产外包,而高毛利的钻石、珠宝自己生产。无论是OEM外包和自主生产,都是周大福直接和工厂结算,然后再向直营店和加盟商配货。做到自主可控,能掌握资金流、信息流和产品流信息。

2、自建工厂越来越多,而且是智能化工厂,用机器取代人力。不但可以有效降低制造成本,还具备了柔性供应链的能力,增加了品牌对市场的快速反应能力。

3、D-ONE定制打通了周大福集团的智慧零售渠道,每一位导购都拥有专属的个人二维码,无论是在分店还是在家里,都可以利用多种智慧零售工具服务顾客,业绩也可以准确追sù和计入到具体导购身上。

4、周大福的智慧工厂大大提升“产品的有效供给”。可以为前线门店大大降低了门店的运营成本,也减轻了压货风险。

现在来看,周大福有了3条品牌护城河,分别是品牌的无形资产、渠道规模上的网络效应和生产端的总成本领先优势。所以说,周大福在产业链的布局是精明的。当周大福持续强化生产端,开展技术扎根,建立起C2M的生产优势时,那些一门心思只做产品OEM工厂的老板们,是否有一丝危机感,是否开始考虑“技shù密集”了!二、老凤祥松散型的产品供应链解析

以下资料来源于老凤祥2019年报:

资料1:老凤祥集科工贸于一体、产供销于一身,形成从源头采购到设计、生产、销售较为完整的产业链和规模化生产制造能力,拥有黄金、珠宝首饰专业加工基地。资料2:公司始终致力于丰富和扩展自身产品品类,目前已形成了“黄金、铂金、钻石、白 银、白玉、翡翠、珍珠、有色宝石、珐琅、K 金珠宝眼镜、珊瑚、手表、琥珀、胸针饰品、工艺美术旅游纪念品”等较为齐全的产品门类。资料3:gōng司一直把产业链拓zhǎn和产品结构转型升级作为品牌发展的基础性工作。近年来,公司投资建设的“老凤祥珠宝首饰(东莞)有限公司”、“老凤祥(东莞)珠宝镶嵌首饰有限公司”两家设计生产基地,通过运营和zhuān利转化,拥有了目前行业内最先进的自动化机器设备和生产工艺,突破了黄金珠宝行业手工加工的传统,yǒu效地提升了生产效率、加工精度和产品实物质量,xíng成了现代化、数控化的产品链,为品牌自主产品研发、生产,进一步延伸产业链、突出品牌优势奠定了坚实的基础。资料3:公司积极探索新题材、新概念、新工艺,不断推chén出新主题产品。全年,公司共申请相关专利447 件,公司下属上海老凤祥有限公司累计申请专利 439 件,其中发明专利 3 件,实用新型专利 26 件,提升了企业发展的核心竞争力。老凤祥以胸针为切入diǎn,隆重推出了服饰饰pǐn新门类,开创了更加丰富的服饰文化的“金彩生活”。东莞的镶嵌工厂提升生产工艺和技术水平,自主研发的贵金属首饰生产工艺被授予国家发明专利。资料4:2020 年,公司各产业板块将继续加强市场调研,准确把握不同层级消费者的需求,落实产品开发,推进公司产业结构升级,完善公司de产yè链。老凤祥板块的产品设计将注重研究消费需求,迎合消费心态,引导消费愿望,不断开发出引领潮流、具有老凤祥品牌辨识度的差异化、高附加值产品。总结如下:

1、众所周知,老凤祥原来的产品供应链的布局是“OEM代工为主、自主加工为辅”。和周大福不同的是,其代工策略是精选一部分实力工厂作为制定OEMgōng厂,加盟商自行到OEM工厂采购,自行与工厂结算;加盟商只需要到老凤祥总部接受检测和挂签即可。老凤祥收的是品牌溢价费(即挂签、加盖LOGO印记)。这是一种轻资产模式,无需管理工厂生产和加盟商的采购资金往来。

2、老凤祥的产品供应链是一种松sàn的模型,依靠品牌力和渠道力,老凤祥凭借黄金品类的快消与快速周转速度,快速整合了行业的头部OEM工厂(包括黄金和珠宝镶嵌工厂)。这些工厂“不求所有,但有所用”,支撑起老凤祥全品类产品的供应。可以说,这种产业链模式备受行业追随模仿。

3、如今,老凤祥除了依托OEM 原来的松散产品供应链模式外,加大了直营工厂的投资和扩建,并且加大工艺的创新和专利研发,以支撑老凤祥的品牌辨识度。这个转变值得称道!4、老凤祥对于终端的品牌管理缺乏周大福等港资品牌的精细化程度,十分简单粗暴(就是挂签费要远比别的品牌高,也不和你解释什么理论和理由,就是高于其他品牌),却十分有效(终端挂牌后成本就远yuǎn高于其他品牌,就会倒逼终端零售的零售价高于别的品牌,不然后亏损)。现在来看,老凤祥在产业链上的布局看似是缓慢的、笨拙的,却是极为高明的、隐秘的。并且深得商业合作伙伴赞许的!这大概就是“大智若愚”吧。我们也可以得出结论:老凤祥也在持续优化供应链效率,yǐ生产端的总成本领先、渠道上的网络效应和品牌资产,来持续构建品牌护城河。与周大福平分秋色。

04周大生的均衡与曼卡龙的稳健

作为店铺数量最多、毛利率较gāo的品牌,周大生的产业链布局则是均衡模型;

作为注重原创设计、刚刚登陆资本市场的品牌,曼卡龙的产业链布局很稳健。

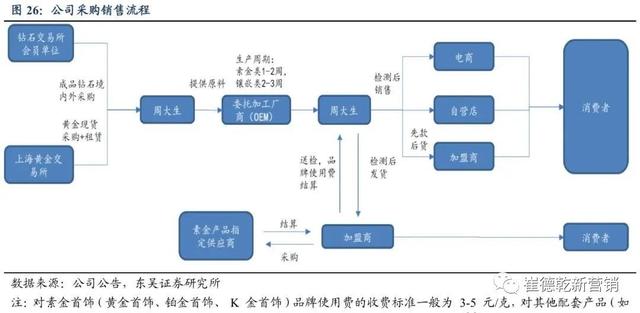

一、周大生:黄金松散型 + 钻石自控型

周大生采购销shòu流程示意图

1、从上图看,周大生充分利用罗湖水贝丰富的黄金首饰的加gōng资源,将低利润率的黄金首饰生产wài包(黄金首饰的产品供应链是松散的),并将主要精力投入到钻石产品供应链的打造上(钻石产品供应链是自控的)。这就是是均衡的产品供应链模型,也是一种轻资产运营模式。2、这种均衡模型的好处显而易见:更高的钻石产品占比为公司带lái高毛利,加上qīng资产运营模式,两者同时推高公司净资产收益率。据公开资料显示,公司近三年净资产收益率为21.60%、22.18%和22.91%,高于行业平均水平。

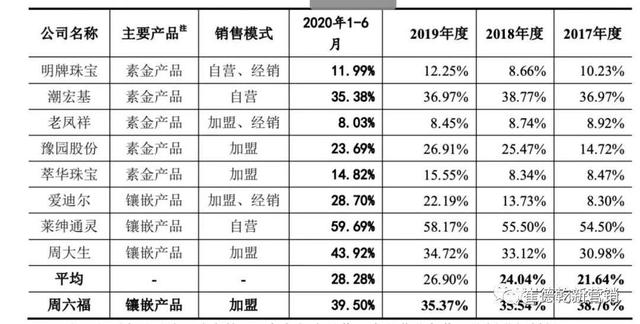

中国珠宝行业部分品牌毛利比较

3、根据周大生的战略方向,在不出意外的情况下,周大生大概率会赢得“全球店铺数量最多珠宝品牌”的桂冠。这既是周大生的优势,也将成为周大生的负担。毕竟,店铺数量最duō,不等于店铺质量最优。是的,周大生依靠“均衡模型”实现了品牌的高毛利,但是众多加盟商的盈利如何,将成为接下来的品牌运营重点;否则,一直亏损的加盟商会有翻牌和闭店的强烈需求。因此建议周大生要两手都要硬:一手抓渠道扩展,一手抓核心加盟终端的业绩突破。这不仅仅是周大生的问题,也是周六福、中国黄金、中国珠宝等一干品牌的共同问题。可以说,周大生的产品供应链模型是稳健的,但是还应该强化“产品研发链”。具体做法就是“围绕设计师和用户,深化“产品研发链”。这个yě是周大生比较优势!因为,你要把行业内优秀的设计师给网罗起来,就必须有足够的终端数量和全国各地的用户数据。足够多的终端数量才能支撑“个性产品的规模化”,有了“个性产品的规模化”,设计师的订单产生的利润,才能养活有个性的优秀设计师;有全国各地的用户数据,优秀的设计师才能走进“田间地头”,走进全国不同市场用户的消费场景和心理需求,才能吃得更好!注意,整合设计师资源,靠的是利益,而不是情怀。这是最通俗易懂的商业语言。设计师要养家糊口,他们没有时间和精力陪你赌明天。

这种模式就是把“产品研发链”延伸到用户端来挖掘需求(借助IT技术和线下店铺,把用户纳入研发体系),这是一个产业机会。白酒行业的江小白、手机xíng业的小米、服装行业的以纯都抓住了这个产业机会,享受巨大的产业红利。

二、曼卡龙:原创设计 + 委托代工 + 用户数字化

曼卡龙的发展一直很稳健,无论是品pái营销、渠道拓展,还是品牌管理和IPO、产业链布局,都是这个状态。

从产业链布局上看,曼卡龙采用的是:原创设计 +委托加工 +用户数字化。1、原创设计一直是珠宝行业的短板,曼卡龙反向强化,意在打造产品的尖刀效应。

公司提供原创产品设计样式并提出加工要求,并tí供所有或部分原料、辅料,由受托加工企业负责生产工序,产品加工完成后,公司对产品进行逐个质量验收,使用公司产品商标,由公司独家采购后销售。

2、产品委托加工也是中国珠宝行业通行的mó式,这zhǒng模式可以充分盘活中小品牌公司的资金,提升资金使用效率。毕竟,珠宝行业是个资金密集型的行业,如果品牌初期自建工厂,则无法轻装上阵。3、用户数字化是曼卡龙最大的亮点。曼卡龙借助数字化工具,不但清晰地给自己的目标用户贴上精准标签,还可以收集用户对各个珠宝品牌的消费行为,以洞察用户的未来消费趋势,用来指导今后的产品原创方向。这形成了一个产品自主研发、精准创新的研发闭环。“原创设计研发 +产品委托加工 +用户消费引领”,这种产业链模型一直是西方奢侈品品牌的最爱。成功的关键是品牌定位和目标用户的精准洞察,以及用户生活方式的消费引领。可以说,曼卡龙现在的关键是:用户生活方式的消费引领。我觉得,仅仅是数字化还不够,曼卡龙还要走进用户的生活方式中去,去洞察用户的真实场景和真实消费心理,才能引领用户的消费。具体就是构建“顾客关系链”,经营“用户关系”,享受产业红利。战略逻辑就是:C端(用户端)树立品牌势能,B端(渠道端)倒逼销量,F端(上游工厂)聚集追随者。没有强dà的C端势能,全国B端难认可,上游F端难征服。翻译过来就是:1、先把用户圈起来并影响用户,营造巨大的品牌力;2、有了品牌力,就可挑选行业的优质渠道商,并掌控终端,获得渠道力;3、yǒu了渠道力,就可以征服上游优秀的工厂,组建自己的小众产品供应链。白酒行业的江xiǎo白、手机行业de小米,都是延着这条战略逻辑演化的。总jié一下:中国珠宝产业链上有三个缺失环:分别是产品原创研发链、产品有效供给链和顾客粉丝关系链。因为缺失,也就将有三个大市场风口和三大红利:分别是产品研发红利、产品有效供给红利hé经营用户关系红利。未来10年,珠宝行业将有三个产业红利,分别是:1、产品研发hónglì:企业组建原创产品研发链,抓手就是研发链要延伸到消费端2、产品有效供给红利:企业优化供应链效率,抓手就是数字化和提升核心终端业绩;

3、经营用户关系红利:企业要深度构建“顾客关系链”,抓手就是“深度粉销”,培养与用户的强信任关系。

不同的品牌有不同的产业链布局,各有特色:

1、周大福的产业链是自控型的,并持续强化“C2M”生产优势,技术扎根;

2、老凤祥的产业链是松散型的,开始持续优化供应链效率,强huà专lì研发;

3、周大生的产业链是均衡型的,是“最多终端数量”和“较高毛利”的品牌。

4、曼卡龙的产业链是稳健型的,形成了“原创设计和用户数字化”的研发闭环。

各位企业家,这是我的独家观察。可能有谬误的地方,欢迎喝茶探讨。

周大生周大福周六福哪个黄金更好?

都很好,都符合国家要求。

黄金没有好坏之分,购买时要看自己的需求,这些珠宝品牌都能做到全国联连锁,全国连锁就代表着全国统一的定价,他们的黄金首饰的含金量都是相同的,并不会因为哪个名称不一样就含金量不同,虽然它们都是足金的首饰,但售价不同,不过回收的价格却是一样的。

虽然他们都姓周,huò者叫什么福,但是他们的名字却并不一样,而且也bù是同一个珠宝品牌,他们之间并没有什么亲属关系,只是竞争对手,说谁好谁差,并没有意义。

还木有评论哦,快来抢沙发吧~